皆様、収支の管理はされていますか?

家計簿をつけている方も少なからずいると思います。

家計簿をつけていると、毎月の無駄を減らすなどの、収支のバランスを取りますよね。

ただそこから、プラスを生み出せていますか?

毎日、家計簿をつけているとだんだんと、

日記のようにただ記帳しているだけになってきていませんか?

【家のお金は、増えているの?減っているの?】が分かるものになっていますか?

家計簿だけでは見えないものもたくさんあります。

毎月、持っている通帳のすべてを記帳し、その合計残高を把握することが、大切です。

そうすることで、今あるお金すべてがあらわになるので、

目前の生活費でなく家のお金がプラスになっているかが分かります。

つまりあなたの家の資金がトータルで増えているのか、

減っているのかを把握してください。

例えば、家計がマイナスになったから、定期預金を解約して補填した

というような場合、家計簿だけを見ると生活費は補填されたことで、プラスに転じますが、

結局、家のお金が減ったかどうかあやふやなままになってしまいます。

ですが、家の資金の総額の動きを毎月見て把握することで

「結局、生活費は削らなきゃいけないのか、

それとも別の収入を増やす方法を考えた方が良いのか?」というような、

自分のお金に対する、より俯瞰的な視点をもえるようになります。

1~2ヶ月ではなく少なくとも半年以上の流れを見てください。

小さな数字の上下ではなくあなたの全財産の「大まかな流れ」を

把握することが大切なのです。

こうして、「じわじわ目減りしていく」というような、

落とし穴にはまらずに済みます。

意識をしないと、じわじわ目減りすることには気づきにくいものです。

これは、初期段階で対処しないとなりません。

そのためにも、「あなたのお金のトータルを考え、その増減・流れを把握」

してください。

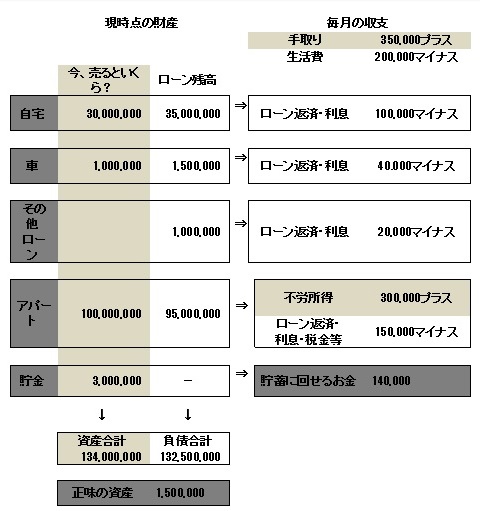

下記表のように、現時点の財産と毎月の収支を書き出します。

全て書き入れたら、手取りと不労所得の合計から、生活費とローン返済の合計額を、

貯蓄に回せるお金の欄に書き入れます。

この貯金に回せるお金がプラスであればその月の収支はプラスであることを意味し、

マイナスの場合は収入を超えて支出していることを意味します。

次に現時点の財産です。これは、あなたの持っている全てを現金化したとする場合、

いくらの資産を持っているのかということを明らかにします。

資産合計から負債合計を引いた残りが「正味の資産」つまり現時点での財産全てということです。